https://www.bok.or.kr/portal/bbs/B0000156/view.do?nttId=10053237&menuNo=200754&pageIndex=1

강남3구·마용성 70%가 ‘갭투자’

http://www.hani.co.kr/arti/economy/property/884892.html

‘갭투자’ 줄었다지만… 성동·송파·용산은 여전히 60% 넘어

https://www.seoul.co.kr/news/newsView.php?id=20190509002003#csidxd2d052e67bdd2259185a1521471f54d

유일한 안전장치 전세보증보험…빌라 세입자엔 '그림의 떡'

https://www.hankyung.com/realestate/article/2019080798531

우선 집주인의 주택담보대출액과 세입자의 전세보증금을 합친 금액이 주택가격을 넘지 않아야 한다. 그런데 빌라는 아파트와 달리 전세가율이 극단적으로 높은 경우가 많다. 이렇다 보니 집주인이 비교적 소액 대출만 끼고 있더라도 보증 자체를 받을 수 없다.

주택금융공사, 가계대출 새 '뇌관' 보증부 전세대출 손본다

주택금융공사, 시중은행에 방침 전달

가계대출 기간 7년서 3년 단축, 연간부채상환 예정액 20%에서 40% 늘려

http://www.sisafocus.co.kr/news/articleView.html?idxno=217467

[단독] 가계부채 '뇌관' 보증부 대출 옥죈다

http://news1.kr/articles/?3688567

전세 만기 반년전에도 전세금 반환보증 가입 가능…전국 확대

https://www.yna.co.kr/view/AKR20190723114400003

빌라시장마저…'갭투자자 놀이터' 전락

"2억 빌라 실투자금 2000만원"…전세대출 악용한 갭투자 '활개'

저금리 '버팀목 대출' 받기 쉬워지자 대출금액 늘며 전셋값 끌어올려

https://www.hankyung.com/realestate/article/2019080798541

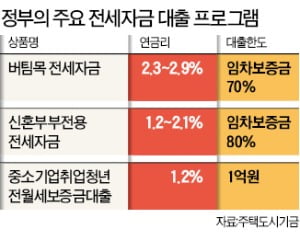

전세대출은 크게 두 가지로 나뉜다. 은행별 자체 대출과 정부 지원 대출이다. 대형 시중은행 다섯 곳의 자체 전세대출은 전세보증금의 최대 80% 선에서 5억원(수도권)까지 빌려준다. 정부가 주택도시기금을 통해 지원하는 정책대출은 보증금의 70~80%, 최고 2억원 한도다. ‘버팀목 전세자금’과 ‘신혼부부전용 전세자금’이 대표적인 정책대출 상품이다. 정책대출의 금리는 연 1.2~2.9% 수준으로 낮은 편이다. 자격도 까다롭지 않다. 보증금 1억~2억원대의 빌라 세입자는 대부분 기금 지원 전세대출을 받는다. 사실상 저리 월세다.

최근엔 대출 절차가 간소화되고 심사 기간도 줄었다. 보증 요건 완화에다 저금리까지 맞물려 가계대출에서 차지하는 비중이 커지고 있다. 한국은행이 집계한 올해 1분기 국내 가계대출 증가액에서 보증부대출이 차지하는 비중은 46.2%로 절반에 육박했다.

한은은 ‘상반기 금융안정보고서’에서 “전셋값 하락 등 주택시장이 급변하는 상황에서 전세대출의 신용위험이 높아질 수 있는 만큼 보증한도와 금리 등 리스크 관리 체계를 점검해야 한다”며 “과도한 보증부대출은 금융시스템의 안정성 유지와 금융소비자 보호에 부정적인 영향을 미칠 수 있다”고 설명했다

전형진 기자 withmold@hankyung.com

'정치경제법률 > 세법은' 카테고리의 다른 글

| [알쏭달쏭 세법]㉒6월 결산법인 법인세 신고요령·공제·감면혜택은? (0) | 2019.09.07 |

|---|---|

| 부동산 관련법 개정안 (0) | 2019.08.09 |

| 중소기업취업청년 전월세보증금대출 (0) | 2019.05.26 |

| IFRS 16: 반드시 알아야 할 5가지 (0) | 2019.05.14 |

| '근로·자녀장려금' 대상 1200만명..평균 110만원 혜택 (0) | 2019.05.07 |