https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=201906130100020940001329

외형 확대 나선 CJ CGV, '리스회계' 부담

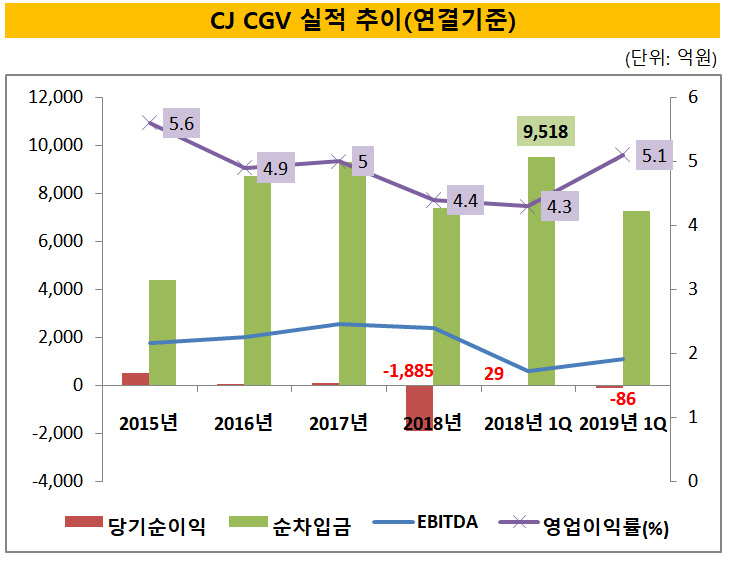

CJ CGV(A+, 안정적)가 공격적으로 몸집을 키우며 외형을 확대하고 있지만 내실은 약해지고 있다. 최근 3년간 영업이익률은 꾸준히 줄어들고 있으며 순이익은 지난해부터 적자로 돌아섰다.리스회계

m.thebell.co.kr

이 기사는 2019년 06월 14일 08:40 더벨 유료페이지 에 표출된 기사입니다.

CJ CGV(A+, 안정적)가 공격적으로 몸집을 키우며 외형을 확대하고 있지만 내실은 약해지고 있다. 최근 3년간 영업이익률은 꾸준히 줄어들고 있으며 순이익은 지난해부터 적자로 돌아섰다.

리스회계 기준이 변경되면서 영화관 임차료가 부채로 인식되는 점도 부담 요소다. CJ CGV는 재무안정성을 높이기 위해 동남아 법인 지분을 활용해 프리IPO를 추진하고 있지만 딜의 성사 여부는 아직 미지수다. 국내 신평사는 이번 정기평가에서 CJ CGV의 재무구조 개선 여부에 주목하고 있다.

◇순이익 적자전환…비용 효율화 '집중'

CJ CGV는 올해 1분기 연결기준 매출액 4646억원, 영억이익 235억원을 기록했다. 지난해 1분기 대비 각각 5%, 23%씩 늘어난 수치다. 국내외에서 영화관이 늘고 로컬 콘텐츠가 흥행을 거둔 덕분에 매출 외형은 커졌다.

영업이익의 개선은 리스회계 기준 변경에 따른 반사효과에 기인했다. 올해부터 임차료가 부채로 인식되면서 판매관리비에서 임차료가 줄었다. 올해 1분기 판매관리비에 인식된 임차료는 7억원으로 2018년 1분기(529억원)와 비교하면 75배 가량 차이가 난다.

지난해까지 최근 3년간 영업이익률은 꾸준히 하락세를 기록하고 있다. 2015년 5.6%였던 영업이익률은 2018년 4.3%로 130bp 가량 줄었다. 올해 1분기에는 비용 감소 효과 덕분에 영업이익률이 5.1%로 소폭 높아졌지만 영업실적이 개선됐다고 보긴 어렵다.

CJ CGV의 1분기 순이익을 살펴보면 86억원의 손실을 내며 전년 동기 대비 적자로 돌아섰기 때문이다. 2018년에는 1885억원의 당기순손실을 기록했다. 터키 법인의 총수익스왑(TRS) 관련 평가손실, 리스부채에 따른 이자비용 등은 여전히 실적에 부담이 되고 있다. 올해 1분기 세전이익은 91억원의 적자를 냈다.

CJ CGV는 실적 개선을 위해 비용 효율화 작업에 박차를 가하고 있다. 그 일환으로 인력 재배치, 운영인력 효율화를 수시로 진행하고 있으며 구조조정 등은 염두에 두지 않다는 입장이다.

◇재무구조 저하…신용도 부담

CJ CGV의 임차료가 부채로 인식되면서 신규사이트를 늘릴수록 부채비율은 올라가게 된다. 자본 확충이 동반되지 않으면 재무구조는 저하될 수밖에 없다.

CJ CGV의 올해 1분기 부채비율이 678.5%를 나타내고 있다. 1조9652억원을 리스부채로 인식한 탓에 부채비율이 전년 동기 대비 372%포인트나 확대됐다. 순차입금은 7252억원으로 2018년(7397억원)과 비슷한 수준을 유지했다.

CJ CGV 관계자는 "재무구조 개선 차원에서 동남아와 중국 법인을 합쳐 SPC를 설립해 프리IPO를 추진하고 있다"라고 밝혔다. 다만 아직까지 프리IPO가 구체적으로 진척되진 않고 있다.

한국기업평가는 CJ CGV가 해외 법인의 대규모 평가손실 등의 실적 이슈가 있던 만큼 이를 보강하는 수준의 자본확충이 필요하다는 입장이다.

한국기업평가 관계자는 "리스회계 기준의 변화를 감안해 등급 변동 요인을 조정하려고 검토하는 중"이라며 "부채가 늘어난 점을 등급 평정할 때 감안 할 것"이라고 밝혔다. 한국기업평가는 CJ CGV의 등급 변동 요인으로 '순차입금/EBITDA 3.5배 이상'을 제시하고 있다. CJ CGV의 해당 지표는 2018년 말 기준 3.1배를 기록하고 있다.

'정치경제법률 > 주식은' 카테고리의 다른 글

| 에코프로, 인니 QMB에 니켈 1121억 규모 2번째 투자 (0) | 2023.11.08 |

|---|---|

| “금감원 경고? 응~ 공매도 더 할 거야”…하루 6800억어치 거래 (0) | 2023.11.02 |

| 금양 (1) | 2023.10.31 |

| "내년 미국 대선으로 IRA 폐지되면 어떡하나요?" (0) | 2023.10.29 |

| “코스닥 공매도 벗어나자”… 코스피 이전상장 추진 20년 만에 최다 (1) | 2023.10.29 |