50대 자산, 30세 미만보다 4.6배 많아..소득은 1.9배

상위 20% 소득 가장 크게 증가

![[그래픽] 가구당 소득 5천만원 넘어…빚은 더 빨리 늘어](https://t1.daumcdn.net/news/201712/21/yonhap/20171221130530661rtct.jpg)

![서울 종로구 탑골공원 인근 [연합뉴스 자료사진]](https://t1.daumcdn.net/news/201712/21/yonhap/20171221120043882plza.jpg)

(서울=연합뉴스) 김수현 기자 = 은퇴 가구 62.3%가 생활비 충당에 어려움을 겪는 것으로 파악됐다.

은퇴를 예상하는 연령보다 실제 은퇴는 4년 이상 빨리 찾아왔다.

50대는 소득, 자산을 가장 많이 보유한 연령대로 나타났다.

주택시장 활황에 힘입어 가구 자산의 실물 쏠림 현상은 더 심화했다.

◇ 가구 평균 소득 5천만원 첫 돌파

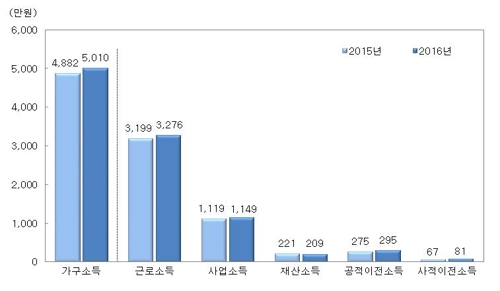

통계청과 금융감독원, 한국은행이 21일 발표한 '2017년 가계금융·복지조사'를 보면 지난해 가구의 평균 소득은 5천10만원으로 1년 전(4천882만원)보다 2.6% 증가했다.

가구 평균 소득이 5천만원을 넘은 것은 이번이 처음이다.

가구소득 중 근로소득이 3천276만원으로 2.4% 늘었고 사업소득은 1천149만원으로 2.7% 증가했다.

전체 가구의 소득을 한 줄로 나열했을 때 가장 가운데 있는 값은 중위소득은 4천40만원으로 1년 전(4천만원)보다 1.0% 증가했다.

가구소득을 분포별로 보면 3천만∼5천만원 미만 구간에 24.2%로 가장 많이 몰려 있었다.

그다음이 1천만∼3천만원 미만(24.1%)이었다.

최저 구간인 1천만원 미만은 11.7%로 최고 구간인 1억원 이상(10.1%)보다 비중이 소폭 높았다.

소득은 최고소득층에서 가장 많이 늘었다.

소득 상위 20%인 5분위 소득은 1억1천519만원으로 1년 전보다 3.3% 늘었다.

소득 5분위 가구의 소득 점유율은 46.0%로 0.3%포인트 확대됐다.

연령별로는 30대 가구(4.5%), 종사상 지위별로는 임시·일용근로자 가구(4.2%)에서 가장 증가율이 높았다.

그러나 이들의 소득은 다른 가구주보다 낮은 편이었다. 증가액이 조금만 커져도 증가율이 가장 높게 나올 수 있는 구조인 셈이다.

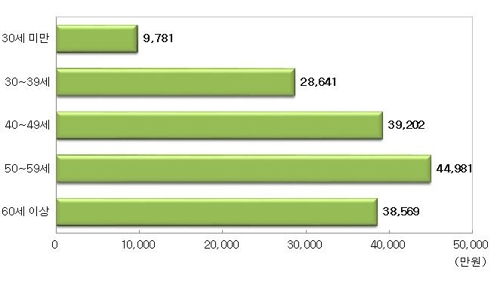

평균 소득은 50대 가구주(6천367만원)가 가장 높았다. 30세 미만(3천279만원)의 1.9배에 달했다.

종사상 지위별로는 상용근로자(6천544만원)가 가장 많은 소득을 벌었다.

가구의 평균 비소비지출은 893만원으로 3.7% 증가했다.

공적 연금·사회보험료가 310만원(34.8%), 세금 237만원(26.5%), 이자비용 170만원(19.1%) 순이었다.

소득에서 비소비지출을 뺀 처분가능소득은 4천118만원으로 2.4% 늘었다.

전체 가구의 58.7%가 4천만원 미만이었다. 처분가능소득이 1억원 이상인 가구는 5.0%로 0.3%포인트 확대됐다.

◇ 저금리에 부동산 활황…실물자산 비중 74.4%로 확대

올해 3월 말 기준 가구의 평균 자산은 3억8천164만원으로 1년 전보다 4.2% 증가했다.

실물자산은 2억8천380만원으로 5.1% 늘었다.

실물자산 증가는 주로 거주주택(1억5천393만원)이 8.1% 늘어나는 등 부동산 자산 증대에 힘입은 측면이 컸다.

금융자산은 9천784만원으로 1.5% 증가했다.

전체 자산 중 실물자산 비중은 74.4%로 1년 전보다 0.7%포인트 확대됐다.

가구주 특성별로 보면 50대, 자영업자 가구가 자산을 가장 많이 보유한 것으로 나타났다.

50대 가구의 평균 자산은 4억4천981만원이었다. 30대(2억8천641만원)의 1.6배, 30세 미만(9천781만원)의 4.6배 수준이었다.

자영업자 가구 자산은 4억9천742만원으로 임시·일용근로자(1억5천830만원)의 3.1배 규모였다.

소득 5분위 가구의 평균 자산은 8억4천137만원으로 1분위 가구 평균(1억3천73만원)의 6.4배였다.

자산 증가율은 소득 하위층, 40대 이하 가구주에서 두드러졌다.

소득 1분위 자산은 전년보다 9.4% 늘어 평균증가율(4.2%)을 상회했다.

가구주 연령대별로는 30세 미만의 평균 자산 증가율이 13.3%로 가장 크게 늘었고 그다음이 30대 10.0%, 40대 5.3% 순이었다.

종사상 지위별로 보면 상용근로자(5.7%), 임시·일용근로자(7.3%) 증가율이 평균을 넘었다.

3월 말 기준 전체 가구의 66.2%는 순자산(자산-부채) 3억원 미만을 보유했다.

10억원 이상은 5.1%였다.

가구당 평균 순자산은 50대 가구가 3억6천457만원, 자영업자가 3억9천656만원으로 가장 많았다.

◇ 가구 56% "노후 준비 잘 안 돼"

올해 3월 말 기준으로 가구주가 은퇴하지 않은 가구는 82.6%로 전년보다 1.1%포인트 감소했다.

가구주의 예상 은퇴 연령은 66.8세였다.

가구주와 배우자의 월평균 최소 생활비는 192만원, 적정생활비는 276만원으로 조사됐다.

절반 이상 가구는 노후 준비를 제대로 하지 못했다고 답했다.

가구주와 배우자의 노후 준비가 '전혀 안 된 가구'는 17.8%, '잘 되어 있지 않은 가구'는 38.2%로 집계됐다.

'잘 된 가구'는 9.3%에 불과했다.

가구주가 은퇴한 가구의 실제 은퇴 연령은 62.1세였다.

은퇴 가구의 60% 이상은 생활비 부족에 허덕이고 있었다.

'생활비 충당이 부족한 가구'는 39.9%, '매우 부족한 가구'는 22.4%로 조사됐다.

가구주와 배우자 생활비 마련 방법으론 '공적 수혜금'(30.4%), '가족수입 및 자녀 등의 용돈'(27.9%) 순으로 나타났다.

가구들은 자산 운용방법으로 저축, 예금 등 안정적인 방식을 선호하는 것으로 파악됐다.

여유 자금 운영 방법으로 가구주들은 '저축과 금융자산 투자'(43.5%)를 가장 많이 꼽았다.

금융자산 투자 시 선호하는 운용방법은 '예금'(91.8%)이 압도적이었다. '주식'은 4.1%에 그쳤다.

금융자산 투자 시 우선 고려 사항은 '안전성'(75.0%)이 첫 손으로 꼽혔다.

다만 소득이 증가하거나 여유 자금이 생길 때 부동산 투자할 의사가 있는 가구주는 56.0%로 1년 전보다 5.1%포인트 늘었다.

여유 자금 운영 방법 중 '부동산 구입'(28.9%)을 택한 가구주도 1.9%포인트 확대됐다.

http://v.media.daum.net/v/20171221120045823?rcmd=rn

요정이 생각

모든 기사들이 무슨 평균을 어떻게 냈을까

머릿글은 개인소득이 5천 넘는거로 보이게 글 쓰고

내용은 가구당 5천이란다

가구당 5천? 지금 5.60 대라면 자녀가 2명 이상이며

은퇴자+ 엄마+자녀 --- 이렇게 소득이 5천만원 넘었다는 건데

처음으로 넘었다는 통계도 웃기지만 둘중 한아이는 돈을 벌어서 쓸것이고

이것 가지고 결혼이나 시키겠나?? 진정 묻고 싶다

소득 5천가지고 4인가구가 어떻게 생활하나

이러니 경기침체가 계속 되는 것 아닌가 상가는 공실이 늘고

길 거리는 텅텅비고 종종걸음으로 지하철타러 가는 사람만 보인다

'정치경제법률 > 사회는' 카테고리의 다른 글

| “파리바게뜨를 막을 수가 없다” (0) | 2017.12.28 |

|---|---|

| [단독] 노동자 등골 빼먹는 '한솔' (0) | 2017.12.28 |

| '우리반 애가 괴롭혀' 편지 품고 투신한 초등생.. 수사 착수 (0) | 2017.12.19 |

| [단독] 강제집행 과정서 손가락 절단..사설업체 불법 동원 (0) | 2017.12.19 |

| "서울대 법인화 7년…'대학 자율성·재정 운용' 기대 이하" (0) | 2017.12.17 |