[한겨레] 금융위 평가체계 개선안 발표

현행은 1~10등급제

300만~1천만명이 동일 ‘불합리’

7월부턴 저축은행서 돈 빌려도

은행과 금리 같으면 불이익 없어

평가결과 이의제기도 가능

그래픽_김승미

그래픽_김승미

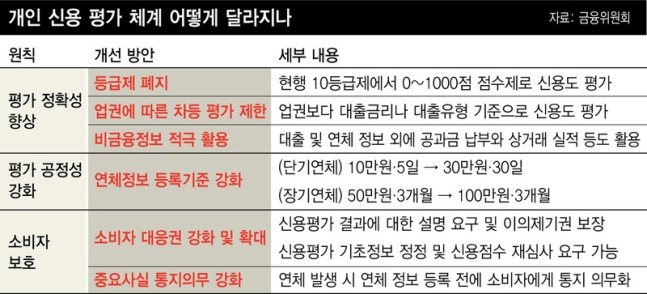

금융당국이 개인신용평가 체계를 현행 1~10등급으로 구분되는 ‘등급제’에서 ‘점수제’로 바꾸기로 했다. 사실상 신용도가 같다고 볼 수 없는 300만~1천만명이 한 등급에 묶이는 등 기존 체계가 불합리하거나 불공정한 측면이 많다고 보기 때문이다. 점수제로 개편이 되면, 약 240만명이 평균 1%포인트의 이자 절감 효과를 보게 될 전망이다. 금융위원회는 30일 이런 내용을 뼈대로 한 ‘개인신용평가체계 종합 개선 방안’을 발표했다. 앞으로 달라지는 개인신용평가 방식을 문답으로 정리했다.

―신용평가 골격이 어떻게 바뀌는 건가?

“현재 신용도는 1~10등급(신용평가사 기준)으로 평가된다. 하지만 이르면 올 하반기 대형 금융사를 시작으로 내년부턴 전 금융회사에서 신용도가 ‘점수’(0~1000점)로 표시된다. 등급제는 개인의 신용도를 정확히 반영하기 어렵다. 한 예로, 신용등급 6등급 문턱을 간발의 차이로 넘지 못해 7등급으로 분류된 금융소비자는 은행 대출을 받기가 어렵다. 금융당국이 시뮬레이션한 결과, 점수제 전환에 따라 대략 240만명의 금융소비자가 연 1%포인트 수준의 금리 절감 혜택을 받을 것으로 추산된다.”

*그래픽을 누르면 크게 볼 수 있습니다.

*그래픽을 누르면 크게 볼 수 있습니다.

―지금까지는 2금융권을 이용하면 신용등급이 추락했는데, 앞으로는?

“그동안 신용평가사들은 신용평가 때 돈을 빌린 업권이 어디인지를 중요하게 봤다. 이를테면 은행 고객보다 저축은행 등 2금융권 고객의 신용도가 더 안 좋을 것이라는 추정에 따른 것이다. 실제로 빚이 없던 사람이 은행에서 돈을 빌리면 신용등급이 0.25등급 정도 하락했으나 저축은행에서 빌리면 1.61등급이나 떨어지는 것으로 조사됐다. 하지만 이르면 7월부터는 ‘업권’이 아닌 ‘대출금리’를 중심으로 신용도가 평가된다. 은행이든 저축은행이든 같은 금리로 돈을 빌리면 같은 신용점수가 부여된다는 뜻이다.”

―대출 이력 등이 부족한 청년·전업주부 등은 어떤 점이 달라지나?

“지금까지는 청년과 전업주부, 고령자 등 대출 혹은 연체 정보 등 ‘금융이력’ 정보가 부족한 계층은 신용도를 제대로 평가받기 어려웠다. 신용등급을 갖고 있는 20대 청년 864만명 중 329만명이 최근 2년 이내 카드 사용 이력이 없거나 3년 이내 대출 경험이 없는 ‘금융이력 부족자’다. 신용평가사들은 여기에 해당하는 금융소비자는 대부분 4~6등급을 부여해왔다. 민간보험료나 각종 공과금을 연체나 체납 없이 꼬박꼬박 낼 정도로 신용도가 높은 청년들이라면 부당한 평가를 받아온 셈이다. 앞으로는 금융이력 외에도 민간보험료 납부 정보나 체크카드 실적, 물품 대여료 지급 실적 등의 정보도 신용평가에 활용된다.”

―신용평가에 영향을 미치는 연체 기준도 달라진다는데?

“신용평가회사들은 연체를 단기 연체와 장기 연체로 구분 관리한다. 단기 연체는 10만원 이상을 5일(영업일 기준) 이상 연체할 때, 장기 연체는 50만원 이상을 3개월 이상 연체할 때 신용평가에 반영해왔다. 일주일까지 실수로 대출 이자를 내지 않으면 신용등급에 부정적인 영향을 끼칠 수 있는 셈이었다. 하지만 이르면 7월부터 이 기준도 바뀐다. 단기 연체는 30만원 이상을 30일 이상 연체할 경우, 장기 연체는 100만원 이상을 3개월 이상 연체할 때만 반영하기로 했다. 다만 최근 5년간 연체 기록이 두건 이상인 경우에는 현행 기준이 그대로 적용된다. 이번 조처로 단기 연체 등록자 124만명 중 6만여명의 연체 등록이 해제돼 신용점수가 상승할 것으로 금융당국은 내다봤다.”

―신용등급 결과에 불만이 있는 경우, 어떻게 해야 하나?

“현재도 본인 신용등급에 대해 신용평가사에 설명을 요구하거나 이의를 제기할 수 있다. 하지만 실제로 이런 권한을 행사할 수 있는 경우는 매우 제한적이었다. 한 예로 금융거래가 거절될 때만 이런 권한을 활용할 수 있었다. 또 설사 이의를 제기했더라도 신용등급이 바뀌지 않았다. 이르면 7월부터 모든 개인이 금융회사와 신용평가회사를 대상으로 평가 결과에 대한 설명을 요구하고 이의를 제기할 수 있게 된다. 평가의 기초정보가 부정확할 때는 정보의 정정 청구는 물론 신용점수 재심사를 요구할 수 있게 된다.”

김경락 기자 sp96@hani.co.kr

http://news.naver.com/main/read.nhn?mode=LS2D&mid=shm&sid1=101&sid2=259&oid=028&aid=0002396869

'정치경제법률 > 세법은' 카테고리의 다른 글

| 다주택자 양도세 중과세 오늘부터 시행..최대 62%↑ (0) | 2018.04.01 |

|---|---|

| 코앞으로 다가온 '양도세 중과', 나는 중과대상일까? (0) | 2018.03.26 |

| 개인신용평가, 1~10등급 '등급제'→1000점 만점 '점수제'로 확 바뀐다 (0) | 2018.01.24 |

| 양도세 중과·깐깐한 대출…2018년 바뀌는 부동산 제도 (0) | 2018.01.23 |

| 알아두면 유익한 2018년 달라지는 세법개정안은? (0) | 2018.01.21 |